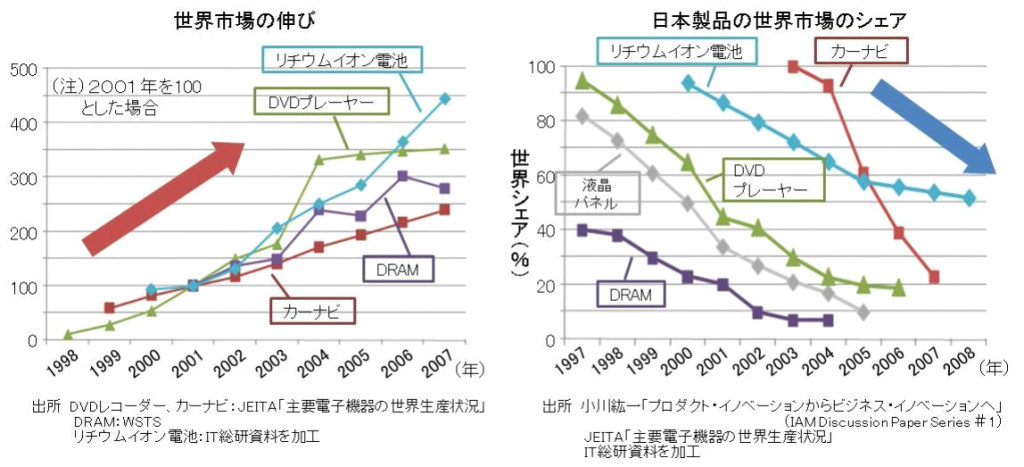

産業構造審議会 産業技術分科会・基本問題小委員会 報告書では、「 近年、製品のモジュール化や国際水平分業が進展したことにより、我が 国企業が新しい製品やそれに関連する知的財産を生み出した場合でも、知 財マネジメント戦略の不足が一因となり、大量普及のステージにおいて、 それら製品のグローバル市場でのシェアを失っているケースが見られる 」として、次の図を掲載しています。

これらは、1990年代初頭,「電子立国」と讃えられた日本のエレクトロニクス産業が、 優れた新商品をいち早く開発し当初は高いシェア を獲得するが,市場普及期に入るにつれ優位性が急速に後退する様子が端的に表されています。

当時、エレクトロニクス産業にいて、基礎技術、製品化技術などすべてにおいて、日本企業がリードし特許の登録件数の70%以上も保有していた日本のエレクトロニクス産業がなぜこのような状況に追い込まれたのでしょうか。

この日本の エレクトロニクス産業 の衰退に関しては多くの経営学者が論文を発表していますが、特に、知財マネジメントの観点から言及したものとして、小川紘一氏の「オープン&クローズ戦略」などがあります。

ここでは、これらの先達の研究を踏まえ、中小企業の知的財産戦略を考える導線として、なぜ日本の エレクトロニクス産業がかくも短時間にあっけなく衰退してしまったのかを見てゆきたいと思います。

なぜ日本のエレクトロニクス産業 は衰退したのか

「なぜ日本のエレクトロニクス産業 は衰退をしたのか」を概括的に言えば、次のように要約できるのではないでしょうか。

従来、 擦り合せが必要なインテグラル型の製品がデジタル化によりモジュラー型へ転換し、 モジュールを組み合わせることで比較的簡単に完成品を仕上げることができるようになった。さらにそれらの製品を製造する装置さえも新興国に販売され、急速な技術移転の環境が整ていった。新興国では、これに呼応し柔軟な税制政策やキャッチアップ型の知財マネージメントを駆使し、トータル・ビジネスコストの比較優位戦略を採り多量生産体制を整えた。これにより、エレクトロニクス産業はグローバルな国際分業のビジネス・エコシステムへと産業構造が変化していった。

この新興国のトータル・ビジネスコストの比較優位と産業構造の変化により、日本企業は、世界規模で市場が拡大し、生産量が増大する中、コスト競争に負け、急速に市場からの撤退を余儀なくされた。

しかし、当時、日本のエレクトロニクス企業は、 世界の特許の登録件数の70%以上も保有していたにもかかわらず、「なぜこれらの技術移転を阻止できなかったのでしょうか」

そして、今や携帯電話の次世代通信5Gの必須特許の最近のシェアーにおいては、ファーウェイ15.05%、ノキア13.82%、サムソン12.74%、LG電子12.34%、ZTE11.7%、クワルコム8.79%、エリクソン7.93%となっており、日本勢は見る影もない状況になっていったのはなぜなのでしょうか。

これらについては、次回以降に検討して行くことにして、今回はキーポイントについて、もう少し詳細に見てゆきたいと思います。

製品アーキテクチャの変化 ー モジュラー型へ転換

我が国のデジタル家電、情報通信、半導体・液晶などのエレクトロニクス産業では、製品アーキテクチャ が 1990 年代の後半から急速に、日本企業が得意とするインテグラル型( 擦り合せ型)から モジュラー型へ転換されて行きました。

これは、マイコンとファームウエアが介在する製品では、それぞれのヒエラル キーにおける擦り合わせノウハウがファームウエアに集中カプセルされ、複合的な摺り合せ型のアーキテクチャが実質的に単純なモジュラー構造へと転換することができるためです。

モジュールとは,それぞれ独立に設計可能で,かつ全体的には統一した製品として機能する小さなサブシステムのことです。モジュール化により、各モジュールの詳細な知識を有しなくても,いくつかのモジュールを組み合わせることで比較的簡単に完成品を仕上げることができるようになります。

従って、もしマイコンに内蔵されたファームウエアが基幹部品と一体となってモジュール化され、これらの基幹部品が市場に流通すれば、技術蓄積の少な いキャッチアップ型工業国の企業が設計技術や組立・試験する技術ノウハウを 持たなくても、DVDやカーナビなどの最先端の完成品の製造ビジネスに参入できるようになったのです。

最先端技術ノウハウが埋め込まれた製造技術の移転

半導体,液晶パネル産業は, 先進国の専業ベンダーによる製造装置への技術・ ノウハウの埋め込みが進み、その結果, 1990 年代初め頃までには, 韓国の半導体メーカーが,製造装置の購入を通じて最先端の技術を入手できる環境が整い,サムスン電子による日本企業への技術的なキャッチアップを可能にしました。

また、台湾の光ディスク 記録メディアメーカーの躍進も,擦り合わせ要素の埋め込まれた設備を購入することで、1990年代後半には、 材料さえ買ってくれば,自働的に完成品を作り出すことができるようになったことによるといわれています。

これらの、製品アーキテクチャーの変化と製造技術の移転は、製造業のグロバリゼーションを加速し、産業構造がビジネス・エコシステム型へと転換し、競争ルールを劇的に変化させました。

新興国のキャッチアップ政策

1990 年代以降,リーマンシュックや円高の影響を受けて、日本のエレクトロニクス産業が設備投資を抑制し, 設備の老朽化という問題を抱えるようになっていったのに反し、 韓国や台湾では、投資優遇税制の後押しを受けて、投資を加速させ産業を定着させていきました。

立本博文氏の「国家特殊的優位が国際競争力に与える影響-半導体産業にお ける投資優遇税制の事例-」によると、「韓国 ・台湾 ・日本の税制度を比較・整理し、各国税制の違いに由来する営業キャッシュフロー差が各企業の設備投資額のどの程度にあたるのかを推定した結果、韓国・台湾と日本では税制度差に由来のキャッシュフロー差が約 1,300〜2,700億弱円 /年程度発生しており、工場投資額が高騰した1999 −2001年を境界として設備投資額に対する制度由来のキャッシュフロー差の比率が大きくなっていることが明らかになった 。」とし、「投資優遇税制という国家特殊的優位によって営業キャッシュフロー差が生じ、そのことが韓 国・台湾半導体産業の旺盛な投資行動に つながっており、新興国の半導体産業の躍進の一因 となっていると考えられる。」と指摘しています。

また、小川氏は「1990年代の台湾政府は、特に設備主導型の産業に焦点を当て、販売原価に最も大きな影響を与える減価償却費や割増償却や加速償却、あるいは新規設備導入に対する優遇措置、さらには企業の利益に対しても大幅な減税・免税政策を徹底させた。」とし、特に減価償却費をキーポイントにあげています。

そして、「もし法定で決められた減価償却期間を非常に柔軟に決められるのなら、他国と価格競争に勝つために、初期の時点で販売価格に減価償却費を繰り入れず、販売価格を非常に低くすることが可能になる。したがって、グローバル市場で圧倒的な価格競争力を持つことができる。」と指摘しています。

まさに、設備型産業において、減価償却費の償却を企業の判断でできるようになると、投資の判断がダイナミックに行えるようになり、企業経営が大きく変わるのではないでしょうか。

以下は、私の個人的見解です

日本では投資家が企業を評価する場合、キャッシュフロー(EBITDA)でなく、純利益で評価されることが多いようです。従って、企業に内部留保の資金が潤沢にあっても、サラリーマン経営者は投資を躊躇します。なぜなら、設備投資をするとその効果が出るまで巨額の赤字を計上することになるからです。

現在の新興国と同様に、以前に、日本が米国にキャッチアップしていたころは、創業者的経営者が積極的に投資を行っており、企業部門は赤字で、家計及び政府部門が黒字でした。しかし、現在は、政府部門が赤字で企業部門と家計部門が黒字になっています。

本来、内部留保は利息しか生じないので、その資金を活用できない企業は、投資家に還元すべきものです。

小川氏が指摘されているように減価償却に柔軟性を持たせることができれば、経営者は減価償却相当分の価格戦略をダイナミックに行うことができ、巨額の投資もタイミングを違わずに行えるという点で、生きた経営ができると言えるのではないでしょうか。

このような政策をとってもトータルの税収そのものは下がるのではなく、企業が積極投資をするので、逆に上がるものと考えられます。

今後のイノベーションは企業の保有する内部留保を活用して、日本の産業を、インダストリー4.0の時代において、もはや米国へのキャッチアップではなく、先導的な産業へと転換させるべきときではないでしょうか

ビジネス・エコシステム( 事業生態系 )

「エコシステム」の本来の意味は「多様 な生物、生物の生息・生育の基盤となる自然的構成要素、それらの間の物質・エネルギーのやり取りという 3 つの要素で構成される共存の仕組み1」を意味します。

近年、ビジネス界に頻繁に使用されているビジネス・エコシステムという用語は、伝統的な産業の枠組みを超え、産業をまたがった境界における競争の様子をあらわすアナロジーとして用いられています。

それは、イノベーションを起こすには、新たな技術の導入や様々なアイデアの結びつきが必要となりますが、これまでのように企業が単独で行うのではなく、多くのプレーヤーが自分たちの得意とする領域の技術やノウハウ、知見を持ち寄って事業を発展させてゆくありさまを自然界の生態系になぞらえて、エコシステムと表すようになったようです。

当初、1990年代前半、シリコンバレーのスタートアップ企業が、他の企業やベンチャーキャピタルなどの協力を得ながら、事業を立ち上げ、成功を収めていく状況を説明するのに用いられました。

その後、スマートフォンなどの領域では、ビジネスを構成する企業が多様で、その境界線や企業間のバランスが変動するスピードが速く、直接取引していなくても高レベルで相互依存(ネットワーク効果)している企業もあるため、そのビジネスを分析する上ではエコシステムという概念が持ち込まれるようになりました。

具体的には、2004年にIansitiがその著書のなかで「ビジネス・エコシステム」と命名し、その理由として、次のアナロジーを指摘しています。

① さまざまな種が存在する 。

② 種の間に、直接的関係だけでなく、間接的・補完的関係が存在する。

③ キーストーン種が存在する。

これを、産業構造で言えば、

①はさまざまなビジネス・エコシステムが存在する。

②は産業構造の直接的関係は部品や部材の取引関係に当たり、間接的・補完的関係とはネットワーク効果を意味し、パソコンのハードを製造する会社とソフトを制作する会社との関係のようにwin-winの関係にあることを意味します。

③は産業で言えば、中核となるプラットフォーム企業を意味します。キーストン種がいなくなると、エコシステムの他の生物種が絶滅することが起こります。産業においても、中核となるプラットフォーム企業がいなくなるとビジネス・エコシステムを構成する企業群に破壊的な影響を及ぼします。

韓国におけるビジネス・エコシステム

韓国では 1991 年に韓国の情報通信部と電子通信研究院(ETRI)が中心になって、 端末メーカー(サムスン、 LG 等)、部品メーカー、通信事業者などが参加し、 無線接続技術を保有しているクアルコムと共同技術開発の契約を結び、CDMA(Code-division Multiple Access)方式の移動電話システムと端末の開発が勧められた。 ビジネス・エコシステムの中核的企業の役割 は政府機関である情報通信部とETRI が担った。

2004 年には約 900 の関連企業が参加し、このエコシステムの参加企業の中、現在では、サムスンと LG 電子は世界市場に確固たる位置を構築いています。

台湾におけるビジネス・エコシステム

台湾のエレクトロニクス産業は、製造産業のグロバリゼーションの進展に合わせて、受託生産に特化して国際分業を担うことで、急速な発展を遂げてきています。その一つは EMS( Electronics Manufacturing Service :電子機器の受託製造サービス)・ ODM(Original Design Manufacturing:相手先ブランド設計製造 )でもう一つはファウンドリ(foundry)と呼ばれているビジネスモデルです。

EMSはスマホや薄型テレビなどのデジタル家電の受託製造専門会社で、メーカーが基本設計した製品の、部品調達から量産を請け負う企業のことをいいます。

ODMは企業が他社ブランドの製品を製造する形態のうち、基本設計まで含めたあらゆる製造プロセスを担うもので、基本設計まで行うかどうかがEMSとの違いです。

EMS・ODM企業のグローバルランキング では、上位4社が台湾勢ホンハイ、ペガトロン、クアンタ・コンピュータ、コンパル・エレクトロニクス が占めています。中でもホンハイは2018年の連結売上高は前年比12.5%増の5兆3000億台湾元(約18兆6400億円)を誇る巨大企業に成長しています。

ファウンドリとは半導体製造のみを専門に行うビジネスモデルをいいます。TSMC、UMC、 Powerchip の台湾勢が上位を占め、中でもTSMCは2018年度売上が3.5兆円の巨大企業に成長しています。 TSMC は,自社の プロセスを中核として,補完的な財やサービスを提供する企業群から成るエコシステムを創り出すことで,ファウンドリという事業モデルの競争力を高めました。

これらは、いずれも巨額の投資を必要とするものですが、「新興国のキャッチアップ政策」で見てきたような台湾政府の柔軟な税制政策と、創業経営者の強力なリーダシップにより実現されたものと思われます。

中國におけるビジネス・エコシステム

中国では 1999 年以降、国内企業支援政策の一環として携帯電話における規制緩和が行われ、ローカル企業群が形成されるようになりました。そして、台湾のファブレスIC設計企業である Media Tekが携帯電話の2Gの技術が成熟化し、端末開発のモジュラー化によって中核部品やソフトウェアを 1 つのチップにまとめて中国のローカル端末メーカーやデザインハウスに供給するようになりました。

これにより、比較的技術的蓄積が乏しい中国ローカル企業の参入障壁が低下し、多くの中国ローカル端末メーカー群が携帯電話市場に参入し Media Tek を中核とした巨大なビジネス・エコシステムを形成しました。 このローカル企業の中には、その後急成長を遂げるZTEやハーウェイ (Huawei)があります。

トータル・ビジネスコスト

小川氏はその著「オープン&クローズ戦略」で「基幹部品が瞬時に国境を越えて、ビジネス・エコシステム型の産業構造がグローバル市場に現れ、いわゆるものづくりではなく、トータル・ビジネスコストがグローバル市場の競争力を左右するようになった。」として、トータル・ビジネスコストの構成を次の3つの要素に区分して、技術とものづくりが国境を越えにくい素材産業等では①の領域を取り上げるだけで日本の競争力を語ることができるが、製造業のグロバリゼーションが急速に進む製品領域では②と③を含める必要のあることを指摘しています。

①技術とその関連コスト:材料・部品費、人件費、材料・部品の調達に関わるコストなど

②経営オペレーションと販売に関するコスト;研究開発費、製品開発費、技術調達費・知的財産のクロスライセンス費用、資金調達費、宣伝広告・販売に関わる管理費、販売管理費、販売チャネルコストなど

③国のビジネス制度によって生まれるコスト:減価償却費、法新税、為替変動によるコストなど

技術のグロバリゼーションが進み、コモディティ化した製品においては、差別化はいかにトータル・ビジネスコストを下げるかにかかってきます。新興国企業は②や③のコスト優位戦略により巨額な投資を繰り返し巨大企業へと成長しています。